주식 시장이 좋지도 않은데, 몇몇 테마주들로 인해 주식에 관심이 높은 요즘인 것 같습니다. 주식을 하는 분이라면 주식과 관련된 세금에 대해 어느정도 알아두는 것이 좋습니다. 오늘은 주식 양도소득세 신고에 대해 알아보겠습니다. 어떤 사람이 납부해야 하며, 또 납부기한은 어떻게 될까요?

주식 양도소득세는 주식을 매도해서 얻게 되는 수익에 대해 납부하는 세금입니다. 양도소득세는 주식 외에도 채권, 부동산 등의 자산을 매도할 때 발생하게 되는데, 이익이 있는 경우 부과됩니다. 당연히 납세의무자는 매도인이 되겠습니다.

주식 양도소득세

장내 및 장외거래와 상관없이 상장법인 대주주, 상장법인 소액주주, 그리고 비상장법인의 주주가 자신이 보유한 주식을 양도하는 경우 과세 대상이 됩니다. 다시 한 번 강조하자면 '양도'하는 경우입니다.

보통 개미 투자자들이 주식 매매를 하면서 내는 세금은 증권거래세입니다. 증권거래세는 국내주식 투자자인 경우, 증권사에서 원천징수를 다 해서 대신 납부를 해주기 때문에 개인이 따로 신고해야할 것은 없습니다.

주식 양도소득세의 경우 국내주식은 대주주만 과세되고, 해외주식의 경우 연간 250만원까지는 비과세 해주고 초과분은 22% 세율로 세금을 납부해야 합니다.

|

구분

|

상장법인 주주

|

비상장법인 주주

|

||

|

장내거리

|

장외거래

|

K-OTC 거래

|

장외거래

|

|

|

대주주

|

신고/납부 대상

|

신고/납부 대상

|

신고/납부 대상

|

신고/납부 대상

|

|

소액주주

|

신고/납부 대상에서 제외

|

신고/납부 대상

|

중소·중견기업 소액주주는 신고/납부 대상에서 제외

|

신고/납부 대상

|

국내 주식과 파생상품의 경우 다음 해 5월 확정 신고 기간에 하면 되고, 해당 주식이 특정 주식이거나 부동산 과다보유 법인 주식 등 기타 자산에 해당하는 경우 양도일이 속하는 달의 말일부터 2개월 안에 신고하면 됩니다.

▼주식 양도소득세 신고/납부기한

|

구분

|

신고/납부기한

|

신고기한 예시

(양도일이 23년 5월 17일인 경우)

|

|

상장·비상장주식

|

양도일이 속하는 반기의 말일부터 2개월

|

23년 8월 31일까지

|

|

특정주식·부동산과다보유법인주식

|

양도일이 속하는 달의 말일부터 2개월

|

23년 7월 31일까지

|

|

국외주식·파생상품

|

확정신고(예정신고 대상 아님)

|

24년 5월 31일까지

|

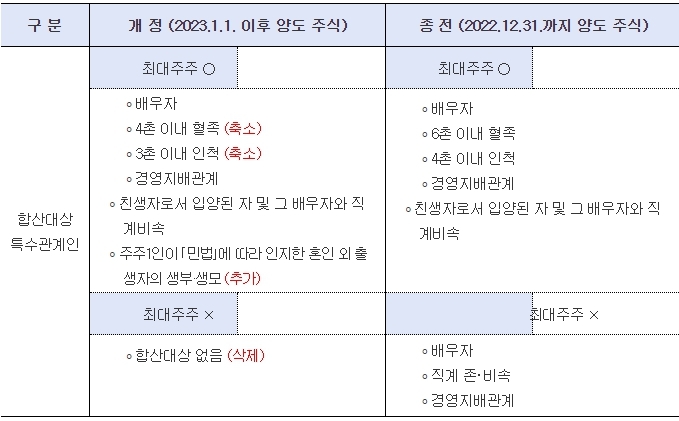

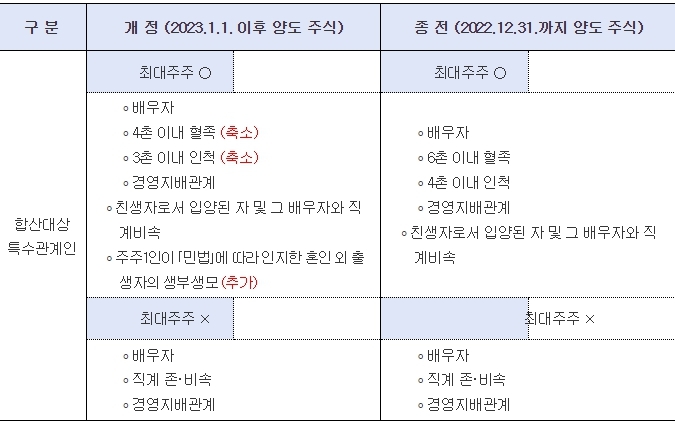

대주주인지 아닌지 판단할 때, 상장법인은 최대주주 여부에 따라 특수관계인 합산 여부가 달라지게 됩니다. 특수관계인 거래인지가 중요하다는 의미입니다.

최대주주는 특수관계인의 지분을 전부 합산하여 대주주 여부를 판단하지만, 최대주주가 아닌 경우 자신의 지분만으로 대주주 요건 충족 여부를 판단합니다. 그리고 비상장법인의 경우, 최대주주 여부에 따라 특수관계인 합산 범위가 달라지게 됩니다.

특수관계인에 대해 정리된 내용은 아래 표들을 참고하시기 바랍니다.

▼상장법인 대주주 판단 시 합산하는 특수관계인

▼비상장법인 대주주 판단 시 합산하는 특수관계인

끝으로 최대주주가 아닌 경우 본인 지분만으로 판단한다고 했는데, 이 내용은 아래와 같습니다.

|

구분

|

'16.4.1 이후 양도

|

'18.4.1 이후 양도

|

'20.4.1 이후 양도

|

|

코스피

|

1% 또는 25억원 이상

|

1% 또는 15억원 이상

|

1% 또는 10억원 이상

|

|

코스닥

|

2% 또는 20억원 이상

|

2% 또는 15억원 이상

|

2% 또는 10억원 이상

|

|

코넥스

|

4% 또는 10억원 이상

|

4% 또는 10억원 이상

|

4% 또는 10억원 이상

|

연말이 되면 대주주가 안되기 위해서 보유한 주식을 앞서 말한 기준 이하가 되도록 대량으로 던지는 물량이 있게 됩니다. 그래서 흔히들 연말이 되면 대주주가 던진 물량 때문에 주가가 하락한다고 말하기도 합니다. 원인과 결과가 딱 맞아떨어지진 않겠지만, 어느정도 영향은 미친다는 게 제 개인적인 생각입니다.

대주주는 직전 사업연도 말에 주식 보유현황으로 판단하게 되는데, 주식 보유현황은 결제일인 대금청산일을 기준으로 합니다. 대표적인 케이스로, 상장주식을 장이 열렸을 때 거래하게 되면 계약 체결일로부터 2일 이후게 대금 결제가 이루어지므로, 이 대금 결제일을 기준으로 대주주 여부를 판단하게 됩니다.

그렇다면 많은 분들이 궁금해 하는 점이 있을 것입니다. 소득이 있는 곳에 세금이 있으니, 주식 양도로 소득이 발생했다면 주식 양도소득세를 내는게 맞으나, 반대로 주식 양도를 통해 손실이 났다면 그 마이너스 분에 대해서는 다음 연도로 이월 공제가 되는지에 대해 말이죠.

정답부터 알려드리자면, 안타깝게도 손해가 발생했다고 해서 해당 손실분을 다음 연도에 이월 공제할 수 없습니다.

그리고 산출된 주식 양도소득세 금액이 1,000만원 초과 시, 납부기한 경과일로부터 2개월이 되는 날까지 분납할 수 있습니다. 납부 세액 2,000만원 이하는 1,000만원 이상의 금액을 예정신고 신고기한까지 납부하고 나머지를 분할 납부하면 되고, 납부 세액이 2,000만원을 초과 시에는 납부할 세액의 50% 이상의 금액을 예정신고 기한까지 납부하고 나머지는 분할 납부할 수 있습니다.

알면 도움되는 알쓸신잡 - 해외주식 양도소득세 절세 노하우

1. 손실난 주식은 수익난 주식과 같은 해에 팔기

앞서 얘기한 바와 같이 손실은 다음 해로 이월되지 않습니다. 반면, 같은 해에 발생한 매매차익과 매매손실은 합산하여 양도소득세를 계산하게 됩니다. 따라서 손실이 난 종목이 있는 경우 팔아버리게 되면, 매매수익과 매매손실이 서로 상쇄하여 주식 양도소득세 금액이 줄어드는 효과를 볼 수 있습니다.

2. 주식 양도소득세 기본공제 활용

해외주식은 1년에 250만원 기본 공제 받을 수 있습니다. 차익이 발생한 주식을 기본공제 금액 기준으로 연말에 분할 매도한다면, 양도소득세를 조금이라도 절감할 수 있겠습니다.

[출처] 주식 양도소득세 신고 대상자와 납부기한 정리|작성자 아가사

'2.주식 > 1)주식 경제 이야기' 카테고리의 다른 글

| 미장 주요종목 및 특징주 동향 (2) | 2024.12.27 |

|---|---|

| 테슬라 주가 급등, 반도체 업계 주목 (0) | 2024.12.26 |

| 미국 4분기 GDP 성장률 - 재고투자 증가로 방어, 민간 소비는 견조 (1) | 2023.01.27 |

| [속보]중국 보복 착수, “한국인 단기비자 발급 중단” (0) | 2023.01.10 |

| 장기투자를 성공하려면 이글을 꼭 읽어주세요 (0) | 2023.01.09 |

댓글